Rotaria, una piattaforma enoculturale nel cuore del Roero

A Pollenzo si presenta un nuovo collettivo di 18 produttori pronto a dare nuovi strumenti di promozione per il territorio del Roero e del Nebbiolo In...

Cerca in Wineroots.it

L’export di vino italiano chiude il 2023 con una flessione tendenziale dell’1% nei volumi (21,4 milioni di ettolitri) e dello 0,8% nei valori, a poco meno di 7,8 miliardi di euro. A dimostrarlo è l’Osservatorio Uiv-Ismea su base Istat. Al netto della crisi economico-finanziaria del 2009 e l’effetto Covid del 2020, si evidenziano difficoltà che riguardano non solo le congiunture, ma anche fattori di ordine strutturale che coinvolgono i Paesi produttori di vino. Al netto di tutto però, l’Italia conferma la sua leadership in fatto di volumi esportati con una Spagna che perde terreno, scendendo a poco più di 20 milioni di ettolitri (-4,1%).

La leggera contrazione vede intensificarsi la difficoltà di determinate tipologie e aree produttive del made in Italy enologico. Partiamo dai vini fermi a denominazione in bottiglia che registrano una diminuzione dei volumi pari a -6,2% per quanto riguarda le Dop, a -4,3% per le Igp. La Francia invece, chiude rispettivamente a -11% e -8%. Continua la caduta dei rossi italiani che scendono dell’8% per le Dop e del 6% come Igp, un’impasse evidenziata anche dal calo delle esportazioni di vini comuni in bottiglia (-9%). A livello regionale abbiamo una diminuzione del -12,5% in volume per i rossi Dop veneti, -10,5% per i toscani, -5,5% per i piemontesi. Sul versante bianchi - che vedono i Dop a -4,7% e gli Igp a -1,3% - gli Stati Uniti chiudono a -5%, controbilanciati dal +3% del Regno Unito (dove però fanno malissimo i veneti Dop, a -10%) e dal +2% dei Paesi Bassi. Stazionaria la Germania. Nel 2023 si è registrato un forte incremento di vini sfusi – si conta il 12% - che viaggiano sopratutto verso la Germania, la cui incidenza sulla tipologia pesa per quasi 2/3 delle esportazioni.

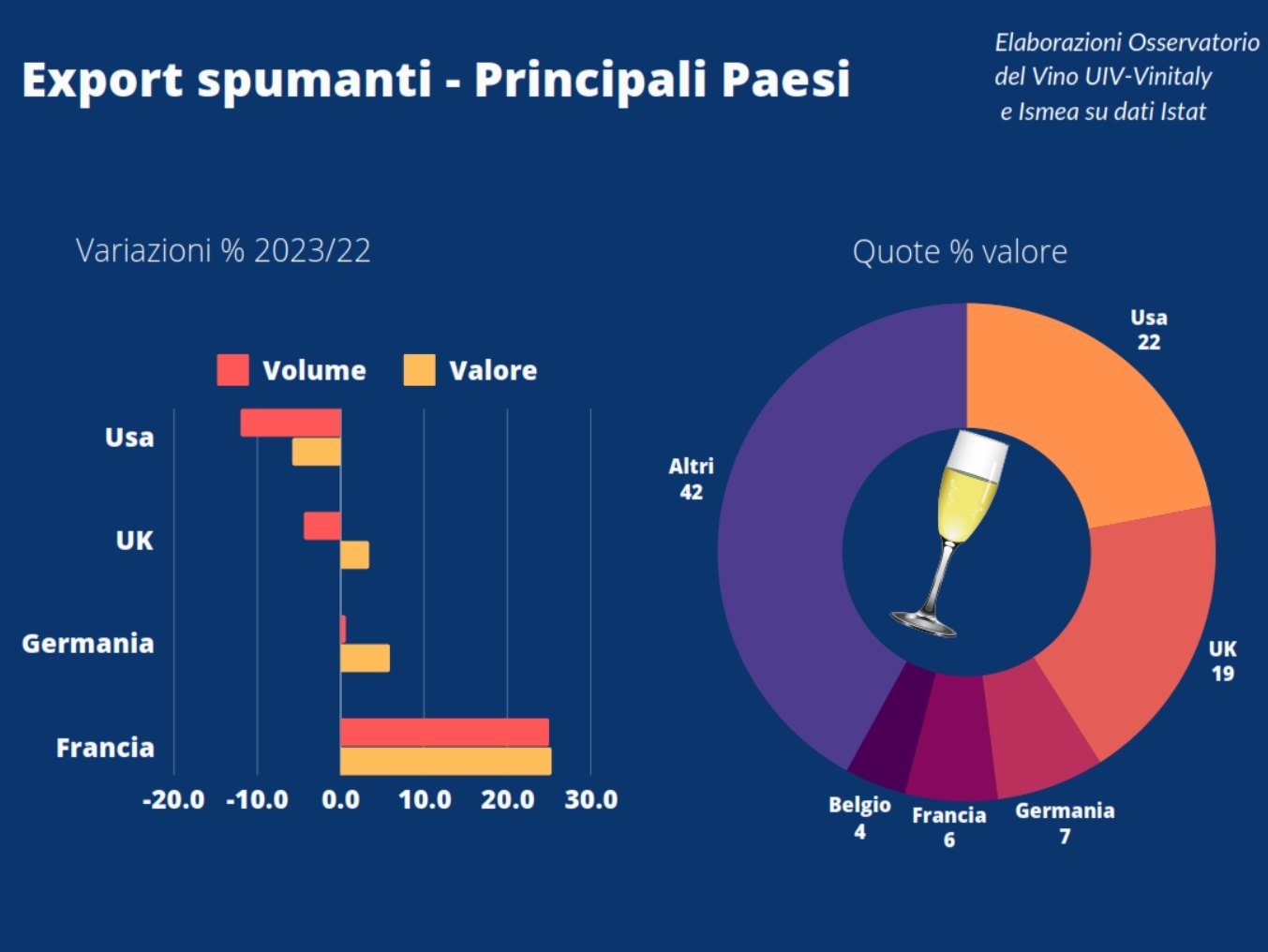

Settore spumanti. Dopo anni di crescita inarrestabile +223% (dal 2010 al 2023) iniziano a cedere in volume nella misura del 2,3%, con il Prosecco che scende del -1,7%. Dal punto di vista dei valori il Prosecco cresce del 5,4% e la bollicine in generale del 3,3%, in un contesto inflazionistico che ha favorito l’ascesa dei prezzi. Per quanto riguarda lo spumante italiano, il 2023 ha visto la caduta in volume nel mercato Usa a -12% e Uk a -4,4%, registrando però, buoni risultati nell’Est Europa e un andamento ancora più sostenuto in Francia, con un più 25%. Secondo l’Osservatorio Uiv-Ismea l’exploit è stato dato dall’effetto sostituzione di Champagne a favore del Prosecco nella misura del 21%. Ciò è dipeso, tra tutti gli altri fattori, dalla diminuzione del potere di acquisto dei consumatori transalpini.

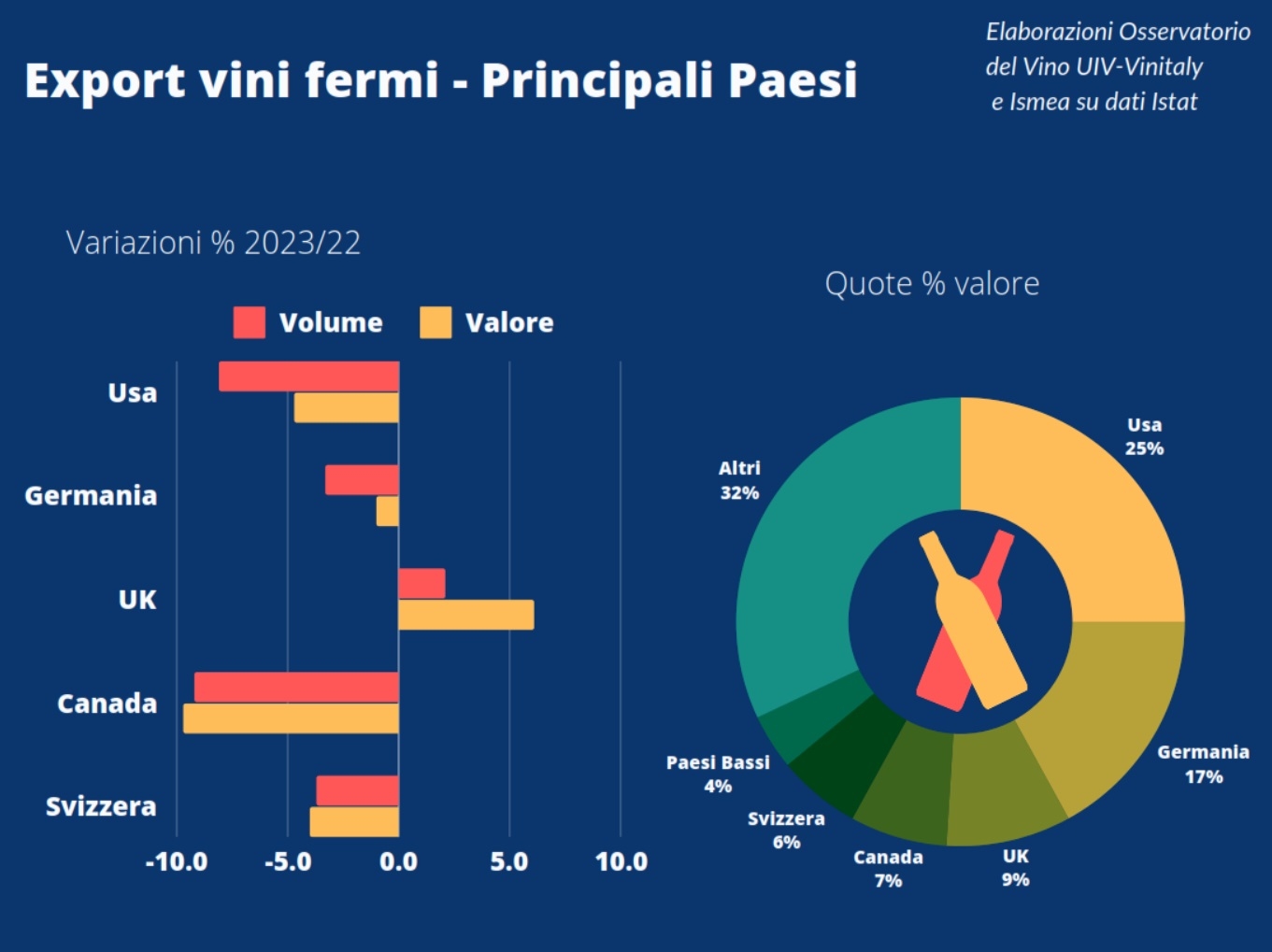

L’export, geograficamente, vede una divaricazione netta tra i risultati ottenuti nell’Ue (+5,6% volume e +4,1% valore) ed extra-Ue (-7,5% volume e -4% valore). Oltre alle difficoltà dei 5 top buyer, spicca la Germania con il boom dello sfuso, chiudendo a +8,4% in volume. È ancora negativo il bilancio delle esportazioni in Usa, con un tendenziale -9,1%, in Uk -1,8%, Svizzera -3,6% e Canada -11,3%. In Franca l’export tiene con +6,7%, a fronte di una forte contrazione nei mercati giapponese per -13,4% e cinese con -22,3%.